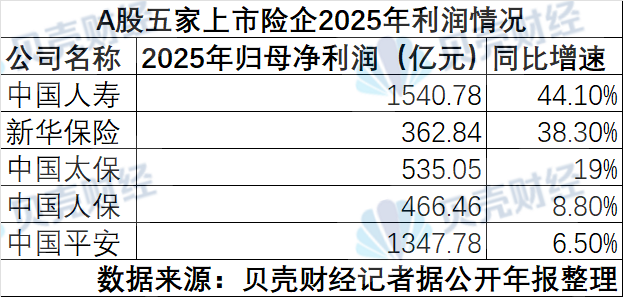

过去一周,五家A股上市保险公司(中国人寿、中国平安、人保财险、中国太保、新华保险)的2025年“成绩单”相继出炉。自然而然,随着股市的回暖,五家上市险企归属于母公司的净利润逐年增长,利润总额突破4000亿元。贝壳财经记者注意到,五家上市保险公司业绩亮眼,去年加大了股票投资力度,加大了资本市场波动对利润的影响。从寿险业务来看,个人保险渠道的保费增速远低于银行销售渠道的保费增速,使得保险成为多家保险公司拉动保险业务增长的主要险种。此外,上市保险公司也“时常”提及自己的投资以及年度报告中人工智能(AI)领域的项目。智能化转型已成为保险行业发展的重要趋势。 【资产】仓位一次性加仓!投资收益拉动盈利增长,导致季度盈利大幅波动。 2025年,五家上市险企归属于母公司的净利润合计约为4252.91亿元。其中,归属于中国人寿母公司的净利润增速最高,同比增长44.1%至1540.78亿元。归属于新华保母公司净利润362.84亿元,同比增长38.3%。中国太保、中国人保、中国平安归属母公司净利润分别增长19%、8.8%和6.5%。去年资本市场回暖,五家上市保险公司增资他们的股票投资。投资收益的增加是这些保险公司利润增加的共同原因。贝壳财经记者透露,去年五家上市保险公司的投资收益较上年有所增长。其中,新华保险总投资回报率最高,上涨0.8个百分点至6.6%,中国人寿上涨0.59个百分点至6.09%,中国太保和中国人保各上涨0.1个百分点至5.7%。中国平安公布其整体投资回报率,增长0.5个百分点至6.3%。总投资回报率上升的原因是保险公司加大了进入市场的步伐。数据显示,2025年末,五家上市险企股权投资金额逐年增长,合计约2.51万亿元,截至2024年末同比大幅增长75%。2025年末,5家上市保险公司股权投资占比较2024年底有所上升。其中,平安股票投资指数、新华保险股票投资指数连续两年保持高位,2025年底达到11.8%左右。华泰证券研报显示,2025年,7家主要上市保险公司(除上述5家A股上市保险公司外,还有也是中国太平保险公司和在香港上市的中国太平保险公司)FVOCI股票(基本上可以认为是高股息股票)的配置规模预计将增加6338亿元人民币至1.2万亿元人民币,比2024年的3120亿元人民币增加一倍多。未来几年各配置4000亿至600亿美元。0亿元。虽然上市保险公司受益于较高的投资收益,但值得注意的是,资本市场的大幅波动也将导致上市保险公司季度利润的大幅波动。例如,中国人寿2025年第一季度归属于母公司的净利润约为1678亿元,较上年全年增长1%。 78亿元的利润仍然很高,这意味着中国盈利。”在中国人寿财报发布会上,中国人寿总裁李明光表示:“公司2025年第四季度的盈利为负,反映了全年业绩与前三季度的差异。”其主要原因是资本市场出现结构性调整,公司持有的部分股票型基金在第四季度出现回调。。 2025年。”李明光表示,这种波动有一部分是渐进的,反映了资本市场的变化。寿险公司具有长期、跨周期的经营特点,建议减少对一次性一季报盈利的扩张性解读。在这样的市场环境下,上市保险公司今年将如何配置资本资产?新华社副社长秦洪波评论了中国资本市场的中长期发展前景,包括经济形势持续好转、业务持续升温等。人保财险副总经理蔡赤伟在公司财报发布会上表示,资本投资对于国家战略方向,特别是关系到新产能的投资更加重要,要稳定和提升投资业绩,公司将继续关注OCI(价值变化计入其他综合业务)。高收益)和高股息股票的配置。据贝壳财经记者观察,股市呈现复苏态势,上市保险公司资产表现良好,参保保险公司正在构建更加均衡、业绩长期稳定、具有市场竞争力的股票投资组合。带动多家上市险企保费增长的主要险种太保寿险在年报中表示,报告期内承保保险业务快速增长,占个险渠道首年定期保费近60%,成为新定期保费的重要支撑。太保寿险2025年市场份额较上年大幅升值,新增定期给付险种占比提升至50.0%。 2025年分红保险公司初始保费收入新华保险公司营业收入376.04亿元,比上年增长33%。年报显示,2025年四季度分红险公司保费收入达918.87亿元,同比增长41%。年报显示,公司强化权益类产品。我们正在构建差异化的分红账户体系并进行研发,以提高分红产品的吸引力。这与行业趋势是一致的。据中国保险行业协会相关统计,分红保险公司原保费收入到2025年将达到9042亿元,同比增长18.06%,成为人身保险行业增长最快的业务。开元证券研报分析,在低利率环境下,分红保险兼具保证收益和可变收益,大大提高了产品的吸引力,成为存款转移的中流砥柱。与此同时,监管政策支持保险公司改进可变产品以应对长期利息损失风险,并重新推出分红型重大疾病保险,为行业创造了新的机遇。 “提高分红险比例,将降低保险公司差别损失风险,减少财务报表指标波动。”新华保险总裁庞兴峰在业绩发布会上表示,推动分红保险转型是防范利差损失风险的重要举措。分红式保险产品也是让客户分享公司发展成果最有效的一类产品。 “不过,从价值率来看,分红保险确实比传统保险略低,将对新业务价值和价值率的增长带来一定的挑战。我们采取了一系列措施,推动新业务价值持续稳定增长。” 【渠道侧】银行销售渠道增速远高于人身险渠道增速。从渠道来看,各上市险企均呈现出银行费率渠道增速远高于人身险渠道增速的趋势。例如,2025年新华保险人身险渠道保费收入同比增长4.0%,银行销售渠道保费收入同比增长39.5%,人保寿险个人保险渠道原保费收入同比增长5.4%,银行销售渠道原保费收入同比增长33.5%。同比增长4.3%,银行销售渠道总保费收入同比增长45.5%。一方面是个险渠道保费基础较高所致。另一方面,我们也可以看到多家保险公司正在积极开拓银行销售渠道。事实上,这是监管政策变化后的必然趋势。 2023年8月,银行销售渠道开始“报银合一”(即产品审批和保险公司向监管机构提交的产品定价假设(包括成本假设)必须与保险公司在实际业务流程中的行为一致)。 2024年上半年,上市保险公司银行销售渠道寿险业务保费全线下降。但政策效果将逐步显现,2024年出台的规范性文件将打破“各分支机构“商业银行同一会计年度最多可与3家保险公司合作”,并且不会限制合作保险公司的数量。二级分行和分行,这样到2025年,上市保险公司寿险业务的银行销售渠道将得到严重拓展。从市场前景来看,银行销售渠道仍将是上市保险公司发展的重点渠道之一。中国人寿总裁助理兰永红在财报电话会议上表示,公司将充分利用凭借其品牌、广泛的网络覆盖、团队以及与银行的长期合作,抓住当前的发展机遇。 【技术方面】年度AI报告中强调的一句话:大中型保险公司的AI投资差异将影响行业的竞争环境。人工智能在上市保险公司的年报中也占有重要地位。记者搜索发现,AI或人工智能一词在平安2025年年报中出现了75次,在中国太保年报中出现了31次,在中国人寿年报中出现了12次。中国平安年报显示,公司人工智能技术应用于订单履行、投诉解决、风险管理、审核和服务等各个方面。到2025年,依靠AI数字机器人和智能摄像头识别等技术,保险公司将占到闪赔的59%。平安地产智能防骗发票拦截预计减少损失105.1亿元。中国人寿利用AI提质增效,30%代码辅助编程由AI完成。到2025年,数字化保险公司使用率预计将超过24%,智能检测率提升安全服务率达到99%。秦洪波在业绩发布会上表示,公司去年推出了11家大型模特经纪公司,涵盖前台、中台、后台。解题率超过97%,正确回答率接近100%。北京大学应用经济学博士后、教授朱俊生对贝壳财经记者表示,人工智能正在成为保险公司的“基础设施”。各大保险公司在承保、理赔、客户服务等方面的人工智能应用,本质上正在重塑运营效率。人工智能不仅可以降低成本,更重要的是,它可以“提高效率和质量”。因此,主动落地AI能力的保险公司未来将持续提升费用率、客户体验和风险管理能力,获得持久优势。应该是n指出,与中小型保险公司不同,大型保险公司正在大力投资人工智能等新技术。这将对保险业的发展产生什么影响?朱俊生进一步分析,人工智能投资具有“前期投入大、后期大规模稀释”的明显特征。各大保险公司资金实力雄厚,积累了大量数据,很容易突破初始投资门槛,通过规模效应降低单位成本。但由于投资能力有限,中小型保险公司短期内仍依赖人工和传统流程,导致成本刚性较高。 “如果这种差距持续下去,将导致行业费用率和运营效率的结构性分化。”不过,朱俊生认为,这种差异并不意味着没有机会。商场和中型保险公司。通过第三方科技公司,中小保险公司也可以在一定程度上“借钱”,补充自身能力。 “一般来说,人工智能投入的差异短期内会体现为效率和成本的差异,中长期可能会成为竞争环境的差异化。但随着技术门槛逐渐降低,这种差异可能不是不可逆转的。关键是保险公司能否找到与其资源成正比的应用场景。”北京贝壳财经报记者 潘宜春 编辑 岳彩洲 编辑 穆祥通

过去一周,五家A股上市保险公司(中国人寿、中国平安、人保财险、中国太保、新华保险)的2025年“成绩单”相继出炉。自然而然,随着股市的回暖,五家上市险企归属于母公司的净利润逐年增长,利润总额突破4000亿元。贝壳财经记者注意到,五家上市保险公司业绩亮眼,去年加大了股票投资力度,加大了资本市场波动对利润的影响。从寿险业务来看,个人保险渠道的保费增速远低于银行销售渠道的保费增速,使得保险成为多家保险公司拉动保险业务增长的主要险种。此外,上市保险公司也“时常”提及自己的投资以及年度报告中人工智能(AI)领域的项目。智能化转型已成为保险行业发展的重要趋势。 【资产】仓位一次性加仓!投资收益拉动盈利增长,导致季度盈利大幅波动。 2025年,五家上市险企归属于母公司的净利润合计约为4252.91亿元。其中,归属于中国人寿母公司的净利润增速最高,同比增长44.1%至1540.78亿元。归属于新华保母公司净利润362.84亿元,同比增长38.3%。中国太保、中国人保、中国平安归属母公司净利润分别增长19%、8.8%和6.5%。去年资本市场回暖,五家上市保险公司增资他们的股票投资。投资收益的增加是这些保险公司利润增加的共同原因。贝壳财经记者透露,去年五家上市保险公司的投资收益较上年有所增长。其中,新华保险总投资回报率最高,上涨0.8个百分点至6.6%,中国人寿上涨0.59个百分点至6.09%,中国太保和中国人保各上涨0.1个百分点至5.7%。中国平安公布其整体投资回报率,增长0.5个百分点至6.3%。总投资回报率上升的原因是保险公司加大了进入市场的步伐。数据显示,2025年末,五家上市险企股权投资金额逐年增长,合计约2.51万亿元,截至2024年末同比大幅增长75%。2025年末,5家上市保险公司股权投资占比较2024年底有所上升。其中,平安股票投资指数、新华保险股票投资指数连续两年保持高位,2025年底达到11.8%左右。华泰证券研报显示,2025年,7家主要上市保险公司(除上述5家A股上市保险公司外,还有也是中国太平保险公司和在香港上市的中国太平保险公司)FVOCI股票(基本上可以认为是高股息股票)的配置规模预计将增加6338亿元人民币至1.2万亿元人民币,比2024年的3120亿元人民币增加一倍多。未来几年各配置4000亿至600亿美元。0亿元。虽然上市保险公司受益于较高的投资收益,但值得注意的是,资本市场的大幅波动也将导致上市保险公司季度利润的大幅波动。例如,中国人寿2025年第一季度归属于母公司的净利润约为1678亿元,较上年全年增长1%。 78亿元的利润仍然很高,这意味着中国盈利。”在中国人寿财报发布会上,中国人寿总裁李明光表示:“公司2025年第四季度的盈利为负,反映了全年业绩与前三季度的差异。”其主要原因是资本市场出现结构性调整,公司持有的部分股票型基金在第四季度出现回调。。 2025年。”李明光表示,这种波动有一部分是渐进的,反映了资本市场的变化。寿险公司具有长期、跨周期的经营特点,建议减少对一次性一季报盈利的扩张性解读。在这样的市场环境下,上市保险公司今年将如何配置资本资产?新华社副社长秦洪波评论了中国资本市场的中长期发展前景,包括经济形势持续好转、业务持续升温等。人保财险副总经理蔡赤伟在公司财报发布会上表示,资本投资对于国家战略方向,特别是关系到新产能的投资更加重要,要稳定和提升投资业绩,公司将继续关注OCI(价值变化计入其他综合业务)。高收益)和高股息股票的配置。据贝壳财经记者观察,股市呈现复苏态势,上市保险公司资产表现良好,参保保险公司正在构建更加均衡、业绩长期稳定、具有市场竞争力的股票投资组合。带动多家上市险企保费增长的主要险种太保寿险在年报中表示,报告期内承保保险业务快速增长,占个险渠道首年定期保费近60%,成为新定期保费的重要支撑。太保寿险2025年市场份额较上年大幅升值,新增定期给付险种占比提升至50.0%。 2025年分红保险公司初始保费收入新华保险公司营业收入376.04亿元,比上年增长33%。年报显示,2025年四季度分红险公司保费收入达918.87亿元,同比增长41%。年报显示,公司强化权益类产品。我们正在构建差异化的分红账户体系并进行研发,以提高分红产品的吸引力。这与行业趋势是一致的。据中国保险行业协会相关统计,分红保险公司原保费收入到2025年将达到9042亿元,同比增长18.06%,成为人身保险行业增长最快的业务。开元证券研报分析,在低利率环境下,分红保险兼具保证收益和可变收益,大大提高了产品的吸引力,成为存款转移的中流砥柱。与此同时,监管政策支持保险公司改进可变产品以应对长期利息损失风险,并重新推出分红型重大疾病保险,为行业创造了新的机遇。 “提高分红险比例,将降低保险公司差别损失风险,减少财务报表指标波动。”新华保险总裁庞兴峰在业绩发布会上表示,推动分红保险转型是防范利差损失风险的重要举措。分红式保险产品也是让客户分享公司发展成果最有效的一类产品。 “不过,从价值率来看,分红保险确实比传统保险略低,将对新业务价值和价值率的增长带来一定的挑战。我们采取了一系列措施,推动新业务价值持续稳定增长。” 【渠道侧】银行销售渠道增速远高于人身险渠道增速。从渠道来看,各上市险企均呈现出银行费率渠道增速远高于人身险渠道增速的趋势。例如,2025年新华保险人身险渠道保费收入同比增长4.0%,银行销售渠道保费收入同比增长39.5%,人保寿险个人保险渠道原保费收入同比增长5.4%,银行销售渠道原保费收入同比增长33.5%。同比增长4.3%,银行销售渠道总保费收入同比增长45.5%。一方面是个险渠道保费基础较高所致。另一方面,我们也可以看到多家保险公司正在积极开拓银行销售渠道。事实上,这是监管政策变化后的必然趋势。 2023年8月,银行销售渠道开始“报银合一”(即产品审批和保险公司向监管机构提交的产品定价假设(包括成本假设)必须与保险公司在实际业务流程中的行为一致)。 2024年上半年,上市保险公司银行销售渠道寿险业务保费全线下降。但政策效果将逐步显现,2024年出台的规范性文件将打破“各分支机构“商业银行同一会计年度最多可与3家保险公司合作”,并且不会限制合作保险公司的数量。二级分行和分行,这样到2025年,上市保险公司寿险业务的银行销售渠道将得到严重拓展。从市场前景来看,银行销售渠道仍将是上市保险公司发展的重点渠道之一。中国人寿总裁助理兰永红在财报电话会议上表示,公司将充分利用凭借其品牌、广泛的网络覆盖、团队以及与银行的长期合作,抓住当前的发展机遇。 【技术方面】年度AI报告中强调的一句话:大中型保险公司的AI投资差异将影响行业的竞争环境。人工智能在上市保险公司的年报中也占有重要地位。记者搜索发现,AI或人工智能一词在平安2025年年报中出现了75次,在中国太保年报中出现了31次,在中国人寿年报中出现了12次。中国平安年报显示,公司人工智能技术应用于订单履行、投诉解决、风险管理、审核和服务等各个方面。到2025年,依靠AI数字机器人和智能摄像头识别等技术,保险公司将占到闪赔的59%。平安地产智能防骗发票拦截预计减少损失105.1亿元。中国人寿利用AI提质增效,30%代码辅助编程由AI完成。到2025年,数字化保险公司使用率预计将超过24%,智能检测率提升安全服务率达到99%。秦洪波在业绩发布会上表示,公司去年推出了11家大型模特经纪公司,涵盖前台、中台、后台。解题率超过97%,正确回答率接近100%。北京大学应用经济学博士后、教授朱俊生对贝壳财经记者表示,人工智能正在成为保险公司的“基础设施”。各大保险公司在承保、理赔、客户服务等方面的人工智能应用,本质上正在重塑运营效率。人工智能不仅可以降低成本,更重要的是,它可以“提高效率和质量”。因此,主动落地AI能力的保险公司未来将持续提升费用率、客户体验和风险管理能力,获得持久优势。应该是n指出,与中小型保险公司不同,大型保险公司正在大力投资人工智能等新技术。这将对保险业的发展产生什么影响?朱俊生进一步分析,人工智能投资具有“前期投入大、后期大规模稀释”的明显特征。各大保险公司资金实力雄厚,积累了大量数据,很容易突破初始投资门槛,通过规模效应降低单位成本。但由于投资能力有限,中小型保险公司短期内仍依赖人工和传统流程,导致成本刚性较高。 “如果这种差距持续下去,将导致行业费用率和运营效率的结构性分化。”不过,朱俊生认为,这种差异并不意味着没有机会。商场和中型保险公司。通过第三方科技公司,中小保险公司也可以在一定程度上“借钱”,补充自身能力。 “一般来说,人工智能投入的差异短期内会体现为效率和成本的差异,中长期可能会成为竞争环境的差异化。但随着技术门槛逐渐降低,这种差异可能不是不可逆转的。关键是保险公司能否找到与其资源成正比的应用场景。”北京贝壳财经报记者 潘宜春 编辑 岳彩洲 编辑 穆祥通